新闻资讯NEWS

2017上半年家装零售多联机市场报告2017上半年家装零售多联机市场报告

[2017-08-09]

报告中所指的家装零售产品包括各中央空调制造企业归属于商用空调部门销售的小多联产品系统、单元机系统以及户式水机等用于家庭用户的中央空调产品。

尽管自2016年年底开始,受一路狂飙的原材料价格上涨影响,大部分企业在2017年上调了家用中央空调产品价格,但这并没有阻挡住中国家装零售市场持续上扬的步伐。事实上,家装零售市场成为了2017上半年中国中央空调市场上最大的亮点。

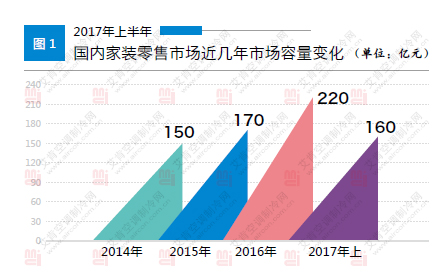

根据艾肯空调制冷网的统计,2017年上半年,中国家装零售市场继续呈高速增长态势,出货总额同比2016年增长率超过50%,几乎达到了2015年全年中国家装零售市场的规模。

2017年上半年中国家装零售市场的火爆,一方面是市场自然增长的结果。众所周知,与众多发达国家高达80%的普及率相比,中国家用中央空调产品的家庭普及率还相当低,市场潜力巨大。同时,随着消费者消费升级大潮的到来,人们对节能、健康、安全、智能的空调需求不断升级,也为中国家装零售市场的爆发夯实了基础。另一方面,受整体经济的影响,2015年以及2016年度整体工装项目市场表现不佳,使得很多中央空调企业把重心开始向家装零售市场倾斜和转移,也在一定程度上促进了中国家装零售市场的发展。据艾肯空调制冷网了解,2017年,大部分有家装零售业务的企业均加大了在家装零售市场的推广和销售力度。这从今年各个家装零售企业的市场布局以及举办各种推广活动的频次和时间就可以看出。2017上半年,从1月份开始,就有不少企业举办各种家装零售促销活动,提前启动市场,而在往年,相关促销活动一般在3月份左右才会大规模出现。其次,从活动的频次上来看,各个企业也一改往年以家装旺季或者节假日等为活动节点,而是根据市场需求,从1月份开始就有节奏、多频次的联合经销商参加各种家博会、直销会、建材联盟或厂家自己组建的各种活动,如日立的“品牌日”、东芝的“全城联东”厂家直销会、大金的“展厅见”等。

与中国家装零售市场火爆发展相对应的,则是各品牌中央空调专卖店在全国的遍地开花。据艾肯空调制冷网了解,作为目前家用中央空调零售最主要的出货渠道,截止到2017年上半年,日系品牌中的大金、日立、三菱重工以及国产品牌格力、美的、海尔等企业的专卖店数量均已超过1000家,还有很多企业尽管没有公布具体数量,但在全国也已建立了数百家专卖店网络。可以说,在2017年上半年,中央空调专卖店的开业新闻非常常见,涉及企业包括麦克维尔、开利等在内的原来侧重于水系统机组的外资品牌,日立、东芝、三菱重工、三菱重工海尔、富士通、三菱电机等日系品牌,格力、美的、海尔、海信、奥克斯、志高等国产品牌以及三星、LG等韩系品牌,在2017上半年里他们都有在专卖店上拓展的计划并且按计划在实施。

在各企业专卖店开业的同时,专卖店的面积及功能在2017上半年也有了一些变化。事实上,这一变化在2016年就开始显现。比如在面积上,不少品牌在今年上半年除继续开设一般的中央空调专卖店以外,开始投入相当大的一部分精力在旗舰店的建设上,如东芝的TCS旗舰展示中心、富士通的产品展示中心等。尽管名称不尽相同,但专卖店面积普遍较大,且跟普通专卖店相比,店面功能也有升级,除了普通的产品展示外,普遍加入了配件展示、场景模拟以及系统体验等。

值得一提的是,在家装零售渠道上,除专卖店以外,不少品牌也开始重视电商等其它销售渠道业态,并与不少第三方电商平台达成合作,如苏宁易购、京东商城、艾好家等。

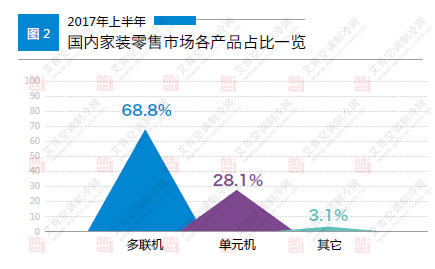

产品方面,多联机依然占据目前中国家装零售市场的主导地位,2017年上半年,多联机系统在中国家装零售市场的销售占比达到68.8%,对比2016年度的68.2%提升了0.6个百分点,继续引领市场。以风管机为代表的单元机产品在2017上半年中国家装零售市场的占比对比2016年度则出现了1个百分点的下滑,但也占据了28.1%的市场份额。除此以外,随着约克品牌、麦克维尔、开利等外资品牌在家装零售市场开拓力度的加大,户式水机尽管目前在市场上的销售额还无法与多联机、单元机等产品相抗衡,但其2017年上半年在市场上的占比也有所加大。

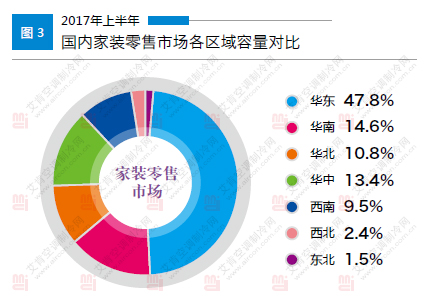

区域方面,作为中国家装零售市场重镇,华东地区在2017上半年依然占据了近半壁江山,市场占比达到47.8%,不过这一占比相对2016年度有所降低,这主要是因为华东地区家装零售总量基数较大、发展较早且相对成熟,同时各品牌加大了在其它市场的开拓力度所导致。这一现象也体现在经济相对较为发达的华南地区,2017上半年,华南地区的市场占比为14.6%,同比2016年年度下滑了1.3个百分点。相反,中西部地区家装零售市场在2017年上半年增速较大,如华中地区,市场占有率由2016年年底的9.3%跃升至2017上半年的13.4%,西南地区市场占比则由5.5%提升至9.5%。除此以外,西北地区家装零售市场占比也有小幅提升,达到2.4%,东北地区则有所下滑,市场占有率全国最低,为1.5%。

多联机家装零售市场

如前文所述,多联机产品是家装零售市场上的权重产品,占据了近七成的市场份额。根据艾肯空调制冷网的统计,2017年上半年,中国家装零售多联机市场总容量达到110亿元。

家装多联机市场的繁荣,除了其自身时尚、美观、舒适等产品优势外,以大金、日立、东芝、三菱电机、三菱重工、三菱重工海尔、富士通等为代表的日系品牌以及以格力、美的、海尔、海信、奥克斯、志高、TCL等国产品牌对该产品在市场上的推动也是功不可没。同时,随着经济的发展和人们生活水平的提高,消费者消费观念的升级也在一定程度上推动了家装多联机产品在中国市场的发展。

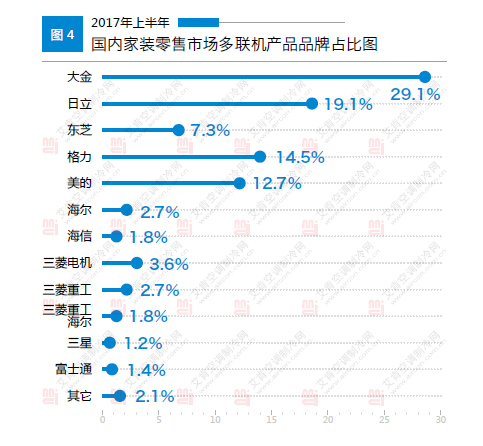

品牌方面,总体而言,日系企业是家装多联机市场的主导品牌,他们占据了家装多联机市场6成以上的市场份额。先进的产品技术、市场的早期介入以及在多联机市场上的专业化经营是他们取得目前市场业绩的最主要原因。

这其中,最早进入该市场的大金空调是其中的佼佼者,在市场上拥有很高的品牌知名度,长期以来占据家装多联机市场的冠军宝座,2017年上半年也不例外,市场占有率达到29.1%。除大金外,日立、东芝、三菱电机、三菱重工、三菱重工海尔、富士通等在2017年上半年也有不错的表现。日立中央空调进入中国,尽管最开始是以工程项目销售为主,涉足家装多联机市场的时间相对较晚,但发展很快,每年均以超过60%的速度增长,2017年上半年在家装多联机的市场占比达到了19.1%。增速同样很快的东芝空调,2017上半年随着其新战略的实施,家装零售增幅近60%,品牌知名度、美誉度以及市场占有率得到进一步提高,目前稳居家装多联机日系品牌第三位。

除这三个处于家装多联机日系品牌一线阵营的企业外,其它日系品牌尽管占有率均低于5%,与前三大品牌有较大的差距,但他们对比自身也取得了很突出的业绩。如三菱重工2017年上半年在家装多联机市场就有很多的突破,专卖店数量也在2017上半年超过1000家。三菱重工海尔2017年变“价格战”为“价值战”,并在众多外资品牌中第一个提出“全屋空气净化”理念,在家装零售市场上也取得了很大的增长,2017上半年家装增幅超过70%。富士通2017年夯实零售业务市场,尤其是细化、深耕家装零售的重点市场如以江苏为代表的华东地区,在上半年也取得了不错的成效,目前其家装零售业务在其自身销售系统的占比已提升至60%。

如果说日系品牌是目前家装多联机市场的主导者,那么国产品牌就可以说是未来家装多联机市场上的中坚力量。尽管目前从整体占有率上还无法与日系品牌相比,但这并不意味着国产品牌目前在家装多联机市场上表现不佳。相反,格力、美的这两大国产品牌目前在家装多联机市场上的占有率均超过了10%,他们也是国产多联机的两大领导企业,占有率分别达到了14.5%和12.7%。和这两大品牌相比,其它国产品牌目前在家装多联机市场上和他们还有较大的差距。不过也不乏表现优异的品牌,比如海信,进入家装多联机市场上的时间很短,但增速很快,目前其在家装多联机市场上的占比仅次于格力、美的和海尔。其它国产品牌中,志高、奥克斯在2017年度也加大了在家装多联机市场上的渠道建设力度。相信随着产品技术的进一步成熟和完善,本身在产品性价比和渠道网络上就有很大优势的国产品牌未来会有更广阔的发展空间。

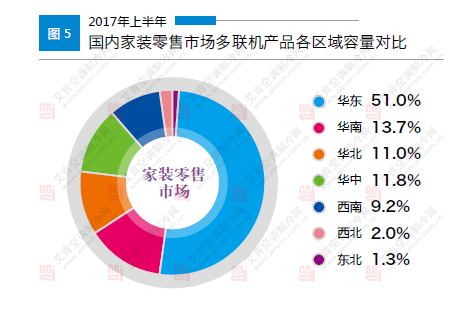

区域方面,华东地区以51%的市场占有率收获家装多联机市场大半壁江山。华东地区经济发达,当地消费者对家用中央空调产品的接受程度很高,尤其是多联机系统。华南、华中、华北、西南次之,占有率分别为13.7%、11.8%、11.0%和9.2%,其中,华中和西南在2017上半年增长较快。随着几大日系品牌和国产家电 系的发力,近几年华中和西南家用中央空调市场增长迅猛。西北和东北受气候因素和整体经济水平的影响,在家装多联机市场的占有率较低,只有2.0%和1.3%。